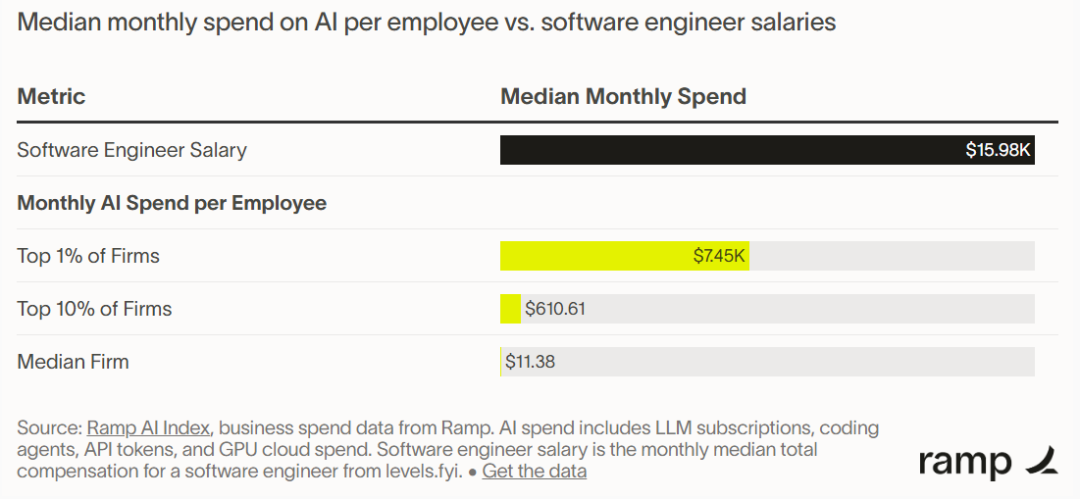

昨日,Ramp 发布了最新的 AI Index,其中一个让人难以忽视的核心数据是:在 AI 采用最激进的公司里,每位员工每月在 AI 工具上的支出高达 7500 美元,折合约 50807 元人民币。

该指数自推出以来,一直致力于追踪企业最基础的 AI 采用情况。如今,使用 AI 的企业占比正迅速接近 100%。Ramp 首席经济学家 Ara Kharazian 表示,这一结果很可能仍然偏低,因为许多企业使用的是免费 AI 工具,或者员工用个人账号来完成工作中的 AI 调用。

即便在 Ramp 内部,相比去年,其 AI 使用量也增长了 6300%。团队中有 99.5% 的员工在使用 AI 工具,84% 每周都会使用编程代理。在内部平台上,6 周内就上线了 1500 多个应用,来自 800 多位不同“构建者”;非工程师提交的生产代码 PR 已占 12%,每月达到数千个,这些都依赖其自研编程代理 Ramp Inspect。

因此,Ramp 的经济研究团队正逐步将重点转向“使用强度”的追踪,目前样本覆盖超过 7 万家美国企业以及数十亿美元级别的企业支出。

五万月薪没到顶 上月就涨了 14.1%?

根据 Ramp AI Index 的最新研究,美国按 AI 采用程度排名前 1% 的公司,每位员工每月在 AI 工具与算力上的支出达到 7500 美元,这些公司被 Ramp 称为“AI-pilled”(AI 上头)。

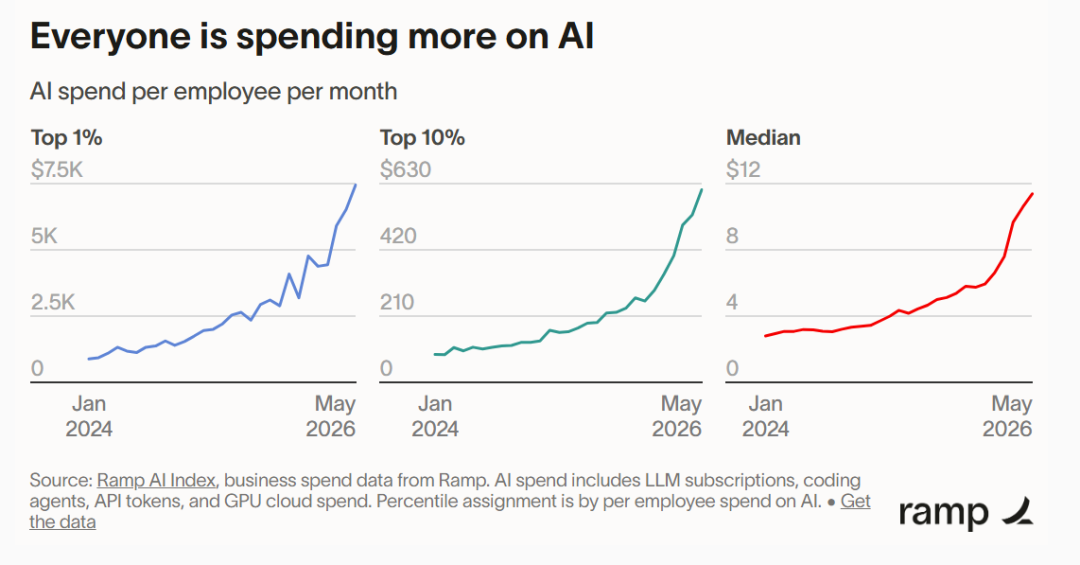

而且,这些公司已经并且还会持续投入足够长的时间。每过去一个月,它们都会把 AI 更深地嵌入工作流、积累专有数据,并训练团队使用那些中位数公司甚至尚未认真预算的工具。可以说,位于分布顶端的公司并不是在“试验”AI,而是在“构建”AI。仅过去一个月,这一群体的人均 AI 支出就增长了 14.1%。

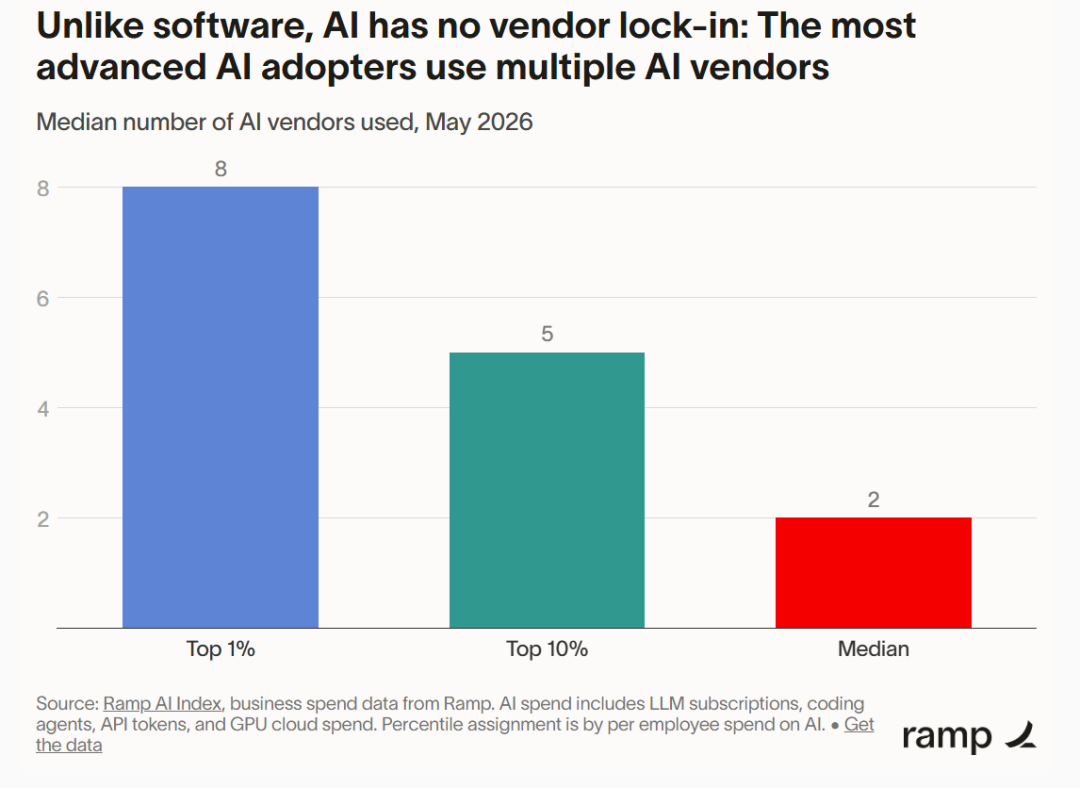

据了解,这些“AI 上头”公司通常采用混合策略,并不会押注单一平台。他们在 Anthropic、OpenAI 等多家前沿模型之间切换,同时也通过 Fireworks AI、fal AI、DeepInfra 等推理平台调用低成本开源模型,其中也包括来自中国、与 OpenAI 和 Anthropic 竞争的 DeepSeek。

这种模式也不仅限于头部用户。Ramp 的数据表明,Anthropic 已覆盖 41% 的美国付费 AI 企业用户,成为企业端渗透率最高的模型提供方;OpenAI 基本持平;而 DeepSeek 在 2026 年 6 月的趋势厂商榜中位列第一。一个明显趋势是:最成熟的 AI 采购方,往往也是最不愿被单一供应商锁定的一群。

但 Ramp 指出,这些公司目前在 AI 上的投入仍未超过人力成本,美国软件工程师月薪约为 16000 美元,是 7500 美元的两倍多。也就是说,即便是最激进的 AI 使用者,也尚未跨过“AI 成本超过人力成本”的临界点。

关键在于:7500 美元这个数字,是上限了吗?如果智能体 AI 继续扩展企业自动化边界,而 token 支出逐渐成为继人力与软件之后的第三大成本中心,那么今天的前 1%,很可能在几年后就会变成行业的中位水平。

token 便宜 98%、账单翻了三倍 比员工支出都多了

随着企业不断消耗各自的 token 预算,一个关键问题浮现:公司在 AI 上的支出,是否已经超过人力投入?

“对我的团队来说,算力成本已经远远超过员工成本。”英伟达应用深度学习副总裁 Bryan Catanzaro 近日表示,AI 并没有降低用工成本,至少在当前阶段,它的成本甚至高于企业现有人力。

上周,Mercor 的 CEO 也表示,这家初创公司在内部智能体上的 token 开销已经超过员工人力成本。Mercor 是一家估值约 100 亿美元的公司,帮助 OpenAI 和 Anthropic 等机构通过人类专家网络训练模型,自 2023 年成立以来已成为 AI 生态中增长最快的公司之一。

确实,token 的价格正在快速下降。如今达到 GPT-4 同等级性能的成本约为每百万 token 0.40 美元,而在 2022 年底这一数字约为 20 美元,下降幅度达 98%。但多项行业分析显示,企业整体 AI 账单却上涨约 320%。企业平均 AI 预算也从 2024 年的 120 万美元增长到 2026 年的 700 万美元。

问题在于,用量本身并没有变便宜。自 2025 年 11 月以来推出的一系列智能体 AI 工具,包括 Anthropic 的 Claude Opus 4.5、OpenAI 的 GPT-5.1,以及 Google 的 Gemini 3 Pro,都显著放大了单任务 token 消耗。2023 年,一个简单线性流程每次交互成本约 0.04 美元;而到 2026 年,一个编排良好的智能体系统成本已达约 1.20 美元,增长约 30 倍。

这种情况在各处不断重复:单个 token 虽然更便宜了,但智能体化趋势让总使用量暴涨。今年 4 月,Uber 在不经意间就用完了其 2026 年全年 AI 编程预算。微软在为开发者开放 Claude Code 六个月后又撤回了相关授权;在此之前,部分工程师每月 token 支出高达 500 到 2000 美元。有公司甚至因未设置使用上限,单月就产生了高达 5 亿美元的 Claude 账单。据外媒报道,Priceline 一名员工表示,一次常规 Cursor 合同续约,价格竟上涨了 4 到 5 倍。

“六个月前,我们和客户讨论的还是‘它能做什么?够不够好?’,现在变成了:‘我们花太多钱了。你们能提供什么可视化?有哪些 token 控制手段?’”OpenAI 企业业务负责人 Alexander Embiricos 表示。FinOps Foundation 执行董事 J.R. Storment 也直言:“从 4 月、5 月开始,公司开始说:‘我们已经超出 2026 年全年 token 预算的 3 倍,而现在才 4 月。’讨论重心已经从‘尽量用、尽快推进’,转向‘必须控制成本’。”

工程管理平台 Jellyfish 的研究负责人 Nicholas Arcolano 表示,过去 9 个月中,每位开发者的 token 消耗约增长了 18.6 倍。高使用者的生产力约为低使用者的两倍,但 token 消耗却高出 10 倍。“是否值得,最终取决于产出价值,但大多数公司仍无法准确衡量这一点。”

那些曾经沉浸在“无限订阅”模式中的公司,如今正在努力搞清楚钱到底花在哪里,以及是否真正产生了回报。Priceline IT 财务高级总监 Chris Reed 将这一现象比喻为电信计费时代:“这就像上瘾一样。他们先让你免费试用,然后你就离不开了。”该公司已经开始对部分团队设置 token 使用上限。他还指出,供应商报告的数据与公司内部统计存在差异。

高盛预测,到 2030 年,全球 token 使用量将增长 24 倍。

AI 花钱的世界严重分层:差距高达 680 倍

需要注意的是,人均 AI 支出 7500 美元只来自 AI 采用程度排名前 1% 的公司。对于绝大多数企业来说,AI 仍然只是整体软件预算中微不足道的一部分。

根据 Ramp AI Index 的最新研究,排名前 10% 的公司,每位员工每月 AI 支出约为 611 美元,大致相当于多个企业级 AI 席位加少量 API 调用费用。而在超过 7 万家企业样本中,中位数公司仅为 11.38 美元,大致对应一个基础软件订阅席位。

前 1% 与中位数公司之间的差距达到 680 倍。这也是当前美国企业 AI 支出分布极度不均的最直观体现。而这种差距的持续扩大,可能不仅仅体现在软件预算上。每月只花几十美元的公司,差的不只是工具数量,还包括工作流、数据体系,以及需要数月甚至数年建立的 AI 熟练度。

更关键的问题是:当 AI 成本超过人力之后,产出是否真的能匹配成本?而那些已经进入这一阶段的公司,很可能正在实时进行这场实验。

“我们看到的是一种短期错配。”瑞士人工智能研究院戈登商学院的 AI 与金融教授 Keith Lee 表示,企业正在大规模投入 AI,即便在许多任务上人类仍然更便宜。这反映出“理论经济性”与“企业实际决策”之间的脱节。

尽管当前 AI 可能比人更贵,但这一局面或许会改变。Lee 认为,随着模型成本下降与基础设施持续优化,AI 的经济性将逐步改善。但他也强调,只有当 AI 足够可靠、对人工监督依赖显著降低时,它才真正具备成本优势。“关键不只是 AI 是否更便宜,而是它在规模化后,既更便宜,又更可控、更可预测。”

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...